Стрессовые сценарии становятся более вероятными для российской экономики

Аналитическое кредитное рейтинговое агентство АКРА уточнило прогноз на 2019–2022 годы и обновило сценарии роста экономики. Довольно пессимистичный взгляд агентства является интересной альтернативой оптимистичному макропрогнозу Минэкономразвития РФ.

Обновление прогноза на 2019–2022 годы коснулось в основном оценки долгосрочных последствий роста протекционизма в мировой торговле и уровня равновесных краткосрочных процентных ставок в России, пишет АКРА (полный текст документа .pdf).

Корректируя макроэкономический прогноз от апреля 2018 года, агентство пересмотрело ожидания относительно введения новых санкций против России, оценив вероятность как более высокую, а также предположило усиление отрицательного влияния протекционистских мер на экономики США и Китая, что скажется на глобальном экономическом росте, включая экономику России.

Для Китая существует дополнительный риск - рост кредитования, подобный произошедшему на протяжении последних нескольких лет, в большинстве случаев заканчивается кризисом доверия либо переоценкой активов в результате шоков на рынке. Риск смягчает по-прежнему сильные перспективы роста (потенциал урбанизации и т. д.) и практика предоставления явных и неявных госгарантий.

Как минимум до середины 2019 года рублевые цены на нефть сохранятся на исторически высоком уровне - будет наблюдаться временный профицит федерального бюджета. Но ввод в действие во II половине 2019 года трубопроводных мощностей в США может привести к существенному снижению цен на нефть на мировом рынке. Этот эффект, вероятно, перевесит связанное с санкциями сокращение экспорта нефти из Ирана и последствия новых договоренностей в рамках ОПЕК+.

По оценке АКРА повышение ставки НДС спровоцирует с конца 2018-го по начало 2019-го разовый прирост индекса потребительских цен на 1–1,2 п. п.

Снижение доли населения трудоспособного возраста, переход в режим низкой инфляции, рост доли азиатских стран в товарных и финансовых отношениях, а также реализация заявленных мер экономической политики и сохранение антироссийских санкций определят развитие российской экономики в ближайшие 5–10 лет по базовому сценарию. В период 2019-2022 года реальный рост ВВП (за вычетом инфляции) составит в среднем 1,425%.

Шесть рисков для российской экономики

Однако, реагируя на внешних шоки, российская малая и открытая экономика может существенно отклоняться от тренда. Большая часть явлений в торговых партнерах и странах, с которыми РФ связана финансовыми потоками, отражается на внутренних показателях. Одни из важнейших каналов, передающих потенциальные шоки, - товарооборот и портфельные инвестиции.

Слабая товарная диверсификация российского экспорта приводит к высоким колебаниям его стоимости, а из-за разных мотивов, которыми руководствуются вкладчики, портфельные инвестиции, как правило, демонстрируют более высокую волатильность, чем прямые.

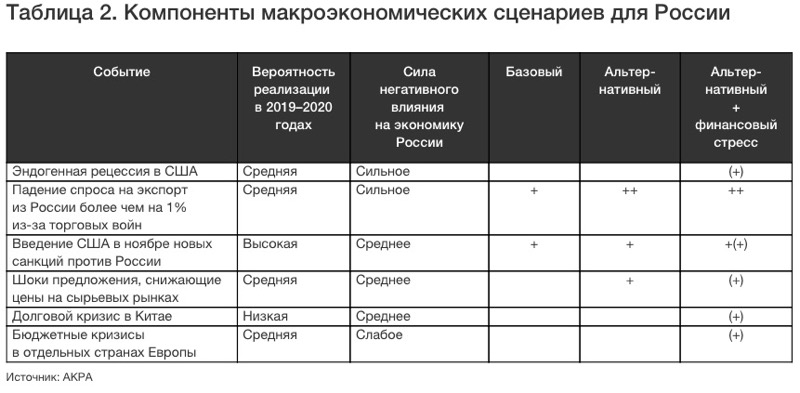

АКРА видит шесть внешних рисков, способных в 2019-2022 гг. существенно (с достаточно высокой вероятностью либо силой) повлиять на экономику России через упомянутые каналы. Их реализация в двух комбинациях дает два дополнительных сценария: альтернативный и альтернативный с финансовым стрессом, когда средний прирост ВВП в 2019-2020 гг. составит 0,75% и (минус) -1,1% соответственно.

Альтернативный сценарий подразумевает, что развитие торговой войны между Китаем и США и другие протекционистские меры в мировой торговле приводят к падению спроса на российский экспорт. Причина - замедление экономического роста у торговых партнеров. В этом же сценарии инвестиции в добычу и транспортировку нефти, реализованные при высоких ценах, приводят к шоку предложения, сильно снижающему равновесные цены на нефть.

Неявные связи между компаниями, которые непосредственно испытают негативное влияние от сжатия торговли и повышение мировых ставок, и фирмами, которых данные факторы не затронут, могут привести к росту асимметрии информации и спровоцировать еще больший кризис доверия к широкому кругу организаций.

Если реакция регуляторов финрынков будет запоздалой или возможности для проведения контрциклической политики будут ограничены, ситуация может перерасти в финансовые кризисы, развитие которых описывает сценарий «альтернативный + финансовый стресс». В его рамках вероятны рецессия в США, долговой кризис в Китае, бюджетные кризисы и рецессии в отдельных странах Европы.

Во всех сценариях - ввод новых санкций в ноябре

Введение в ноябре 2018 года санкций на покупку резидентами США новых выпусков российских долговых госбумаг АКРА оценивает как высоковероятное событие. Оценка основана на том, что такая мера не оказывает влияния на интересы американцев, инвестирующих в российский долг, если они удерживают ранее выпущенные бумаги до их погашения.

Более того, с начала года и до конца лета порядка четверти держателей из США уже продали свои облигации. К ноябрю их станет еще меньше. Из набора возможных мер, перечисленных в законопроекте Грэма-Менендеса в августе 2018 года, данная мера относительно легко контролируется и имеет наиболее понятный потенциал влияния.

Наконец, введение каких-то из санкций, перечисленных в законопроекте, не противоречит целям основных политических сил в США. Долгосрочный эффект от введения ограничений на покупку российского госдолга увеличит стоимость рублевого заимствования на 0,5–0,7 п. п.

Другое возможное направление для новых санкций - запрет на расчеты в долларах США для российских банков. Это событие, по мнению АКРА, менее вероятное, поэтому оно не включено в базовый сценарий. Если данная мера будет применена в том виде, в каком она обсуждалась в августе, то последует запрет на использование корреспондентских счетов в американских банках. Это снизит ликвидность активов банков РФ и создаст проблемы для исполнения подходящих к погашению обязательств перед держателями из США.

В худшем случае, если данная мера дополнится «вторичными» санкциями для организаций не из США, может упасть ликвидность активов российских госбанков за рубежом. Тогда весьма вероятно создание Банком России специального инструмента поддержки валютной ликвидности для госбанков, источником валюты для которого могут быть международные резервы.

Нефтяные риски находятся на стороне предложения

Колебания цен на сырье — один из важнейших экономических показателей. Страны-экспортеры чаще страдают от рецессий после спадов нефтяных цен при высоких мировых процентных ставках, а импортёры - при высоких реальных ценах на нефть и сырьё.

Наблюдаемый всплеск цен до уровней выше $75 за баррель в значительной мере связан с угрозой введения США санкций, включающих ограничения на нефтяной экспорт из Ирана. К ноябрю 2018 года он может снизиться на 0,5–1 млн баррелей в сутки (б/с), а с начала 2018 года экспорт из Ирана уже упал минимум на 0,5 млн б/с относительно потенциала.

В 2019 году основные риски нефтяного рынка также будут сосредоточены на стороне предложения. В начале года станет ясно, как будет пересмотрено ОПЕК+ об ограничении добычи нефти.

Но к III-IV кварталу 2019 года в США запланирован ввод значительного объема трубопроводных мощностей, которые увеличат количество сырой нефти, доставляемой из районов добычи.

Совместное разнонаправленное действие трех факторов, вероятно, приведет к сохранению мировых цен на повышенном уровне до середины 2019-го и к их существенному снижению (на 15% и более) во второй половине года.

Nota bene

Подобные работы нельзя оспаривать в целом, так как речь идёт о вероятностях наступления отдельных событий, которые влияют на реализацию того или другого сценария. Более того, Минэкономразвития РФ и так успешно оспаривает достаточно пессимистично мнение АКРА в своём довольно оптимистичном макропрогнозе.

Стоит заметить, что ценность мнению добавляет независимость Аналитического кредитного рейтингового агентства и ряд предположений, которые зачастую игнорируются Минэкономразвития. Например, министерство не учитывает усиление антироссийских санкций.

В целом АКРА придерживается мнения о неспособности экономики расти в результате реализации нацпроектов, что совпадает с мнением некоторых участников рынка. С другой стороны, не учитывать эффект от значительных реформаторских идей, вероятно, тоже не очень верно.

Conclusio

Не исключая реализацию пессимистичного альтернативного сценария с финансовым шоком, SULARU выражает надежду, что реальность будет лежать где-то посередине между пессимизмом АКРА и оптимизмом Минэкономразвития РФ. Также будем надеяться на удачу, тогда и несколько завышенные ожидания министерства смогут реализоваться, что будет позитивным событиям для россиян.