Инвестиционная активность в России замедляется

Сбережения в ряде отраслей экономики накоплены огромные. Однако они не могут трансформироваться в инвестиции из-за системных ограничений.

Наличие у компаний значительных свободных ресурсов на депозитах в банках в среднем не приводит к росту инвестиционной активности в экономике. При этом в базовых секторах она находится на исторических максимумах, пишет «Коммерсантъ» со ссылкой на исследование Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП).

Чистый финансовый результат российских компаний (доналоговая прибыль без учета финансового и государственного секторов и малого бизнеса) в январе-мае 2019 года увеличился на 36,5% (на 2,3 трлн руб.) в годовом выражении, сообщил вчера Росстат.

Если прибыль компаний продолжает бурно расти, то их инвестиционная активность затухает (более половины инвестиций в основной капитал идёт из собственных средств). Так в обрабатывающей промышленности (здесь в январе-мае прибыль выросла на 50,1%), инвестиционные планы компаний не улучшаются пятый месяц подряд.

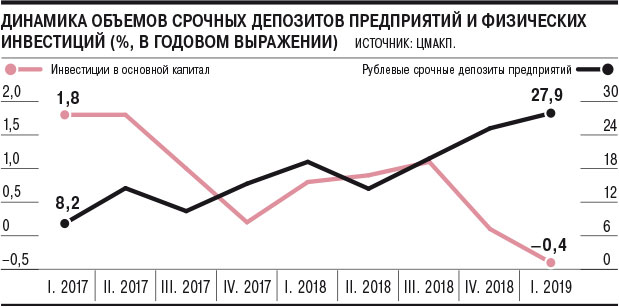

В новом ежемесячном докладе ЦМАКП (.pdf). отмечается, что во II квартале «рост инвестиционной активности в экономике резко замедлился». Если в I квартале 2019 г. предложение инвестиционных товаров росло среднемесячными темпами в 0,4%, то в апреле-мае снизилось до 0,1% (с учетом сезонности).

«Отвлечение средств предприятий из производственного оборота в финансовые вложения, очевидно, является фактором снижения инвестиционной активности. В настоящее время величина годового прироста средств на рублевых депозитах предприятий равна 17–18% годовой суммы расходов на инвестиции в основной капитал»,— отмечают авторы доклада

Четыре группы с разными уровнями инвестиций

Исследовав отраслевые тенденции вложений в основной капитал в 2004–2018 годах, аналитики ЦМАКП обнаружили четыре группы отраслей с четкой сегментацией по уровню инвестиционной активности.

Первой группе - «отдыхающей», или находящейся в нижней фазе инвестцикла, - принадлежит большая часть свободных ресурсов. Это электроэнергетика, нефтепереработка, производство стройматериалов и транспорт, на которые сейчас приходится 27% всех инвестиций.

Обнаруженная здесь «инвестиционная яма», по мнению ЦМАКП, естественна и вызвана бумом вложений в предшествующие годы. Эта«яма» также является следствием некоторых разноплановых решений, от вынужденной модернизации в электроэнергетике до строительства нефтепроводов с целью снижения геополитических рисков.

На вторую группу - «лидирующую», или находящуюся в верхней фазе инвестцикла, - приходится около 66% инвестиций. Это экспортеры сырья, производители электрооборудования и транспорта, строительство, торговля и финансовые услуги, чьи масштабы инвестактивности находятся на исторических максимумах или близки к ним. Но бум в этих отраслях не вытягивает общую динамику инвестиций в плюс из-за низкой нормы накопления капитала в этом секторе.

Не помогает общей ситуации и «группа середнячков», где инвестиции несколько ниже прежних значений, - 11% от всех вложений в основной капитал. Большей частью это отрасли, ориентирующиеся на внутренний спрос, среди которых пищевое и легкое производство, выпуск машин и оборудования, а также образование. Перспективы роста инвестиций в этих отраслях в силу низкого внутреннего спроса ограничены.

Единственным «явным аутсайдером» в ЦМАКП назвали лишь здравоохранение с 1,4% от всех вложений в основной капитал. Инвестиции в секторе в последние пять лет остается вдвое ниже максимума 2012 года — это кратно меньше среднего показателя стран ОЭСР.

Превратить сбережения в инвестиции

Группа «отдыхающих» отраслей на деле обладает огромными инвестресурсами. Но она в очень большой степени состоит из государственных или окологосударственных компаний, что затрудняет рост инвестиций. При исчерпании возможностей роста внутри отрасли такие компании административно ограничены во вложениях в другие сектора экономики.

Инвестиции в непрофильные активы не поддерживаются собственником. Это обстоятельство во многом защищает экономику от дальнейшего системного огосударствления, но также сильно ограничивает межотраслевые инвестиционные перетоки и конкуренцию в потенциально привлекательных секторах.

Пример колоссальных сбережений

За I полугодие 2019 года ликвидные активы "Сургутнефтегаза", так называемая "кубышка", сократились на 105 млрд рублей, до 2,955 трлн рублей. Это следует из отчетности компании по РСБУ, пишет "Интерфакс". Показатель включает в себя сумму краткосрочных финансовых вложений, денежных средств и долгосрочных депозитов. На начало 2019 года "кубышка" составляла 3,06 трлн рублей.

За январь-июнь "Сургутнефтегаз" получил 37,93 млрд рублей чистого убытка по российским стандартам против 371,432 млрд рублей чистой прибыли за первые шесть месяцев 2018 года. Во II квартале компания получила 44,8 млрд рублей чистой прибыли, в I квартале - 82,728 млрд рублей чистого убытка.

Полугодовая выручка компании выросла на 11% - до 799 млрд рублей, прибыль от продаж выросла на 16% - до 211,81 млрд рублей. Сальдо прочих доходов и расходов по итогам 6 месяцев 2019 года составило минус 309 млрд рублей (годом ранее было плюс 218 млрд рублей). В результате компания показала доналоговый убыток.