В России будут учить финграмотности с детского сада

Минпросвещения РФ и Центробанк разработали соответствующие методические рекомендации, сообщает пресс-служба министерства. Это очень круто и достаточно бессмысленно, осмелится заметить SULARU.

Финансовую грамотность россияне будут постигать сразу с детского сада, сообщает пресс-служба министерства.

"Минпросвещения России совместно с Центральным банком РФ и Центром реализации государственной образовательной политики и информационных технологий разработало методические рекомендации для воспитателей детских садов по развитию экономического воспитания детей в возрасте 5-7 лет. Данные рекомендации направлены во все регионы России", - говорится в сообщении.

Обучение финансовой грамотности будет проходить в игровой форме. Программа финансовой грамотности для воспитанников детских садов содержит перечень базовых понятий, соответствующих возрастным и индивидуальным особенностям развития детей.

"Это театральные постановки, сказки, тематические игры в группе, образовательные веб-квесты. Они помогут воспитать в детях трудолюбие, деловитость, ответственность и самоконтроль, поиск наилучшего выхода из ситуации", - отмечается в сообщении.

По мнению министерства, экономическое воспитание позволяет формировать представление о финансовом мире, которое сможет помочь ребенку стать самостоятельным и успешным человеком. Занятия по программе экономического воспитания необходимы не только школьникам и студентам, но и дошкольникам.

«Финансовая культура»

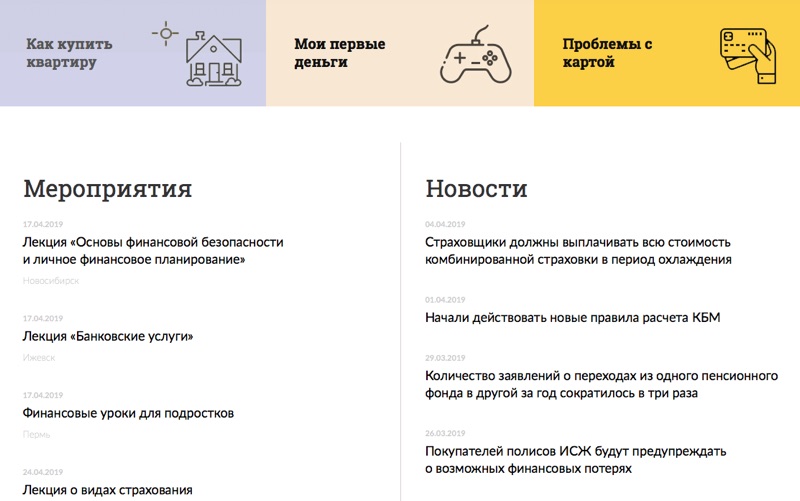

У Банка России есть замечательный интернет-портал «Финансовая культура». Ниже представлен снимок экрана в 13:50 МСК, на котором изображена часть главной страницы портала. Ни у кого не вызывает когнитивного диссонанса содержание левой и правой колонок?

Другими словами, никого не смущает соседство фраз «Финансовые уроки для подростков» и «количество переходов из одного пенсионного фонда в другой за год сократилось в три раза»? Про значение фразы «Начали действовать новые правила расчёта КБМ» лучше просто помолчать. SULARU подозревает, что детишек будут учить в том же духе.

Минпросвещения само понимает о чём речь?

Для начала разберём фразу Минпросвящения: «Экономическое воспитание позволяет формировать представление о финансовом мире». Позволим возразить, приведя простой пример. Представим гипотетический диалог между работниками SULARU, которые все имеют экономического образование - получили соответствующий диплом ВУЗа и закончили массу специальных курсов повышения квалификации по своим экономическим специальностям.

Директор: Коллеги, сегодня мы собрались обсудить важный вопрос.

Бухгалтер: В смысле сколько денег не хватает для выполнения обязательств по зарплате?

Маркетолог: Денег не будет, пока не выполним маркетинговый план. Мы же его хотим обсудить?

Рекламщик: Ты папу поучи детей делать. Мы же говорим о монетизации нашей аудитории?

Экономист: Анализ хозяйственной деятельности не подтверждает, что мы выйдем на прибыль в этом году. Чем реклама вообще думает?

Акционер: Директор, ты что-то попутал? Ты же обещал операционную рентабельность по итогам I квартала 2019 года.

Директор по стратегии: Г-н акционер, вы не совсем правы. В утвержденной Вами стратегии развития компании предусмотрены разные сценарии.

Проектный менеджер: Я не понял, мы что урезаем финансирование на IT-разработки? Мы добились отличных результатов.

Директор устало: И все эти люди считают себя экономистами…

Как говорится, вопрос простой и плоский, кто из присутствующих специалистов имеет представление о финансовых рынках? Ответ такой же незамысловатый - один человек, который в своё время получил аттестацию ФКЦБ (тогда комиссия была отделена от Банка Росси) для работы на финансовом рынке. И она работает в компании редактором и уборщиком, а на совещание попала случайно, так как директор опрокинул кофе.

А как мы учим детишек в школе?

Почти все с определенного возраста имеют практическое представление о воспитании детей. Мы сейчас не будем углубляться в тонкости педагогики. Мы просто сосредоточимся на том факте, что эффективное обучение ребёнка - это хотя бы понимание того, чему мы его учим.

Пример выше несколько уводит от темы обучения детей, сразу переводя разговор к невообразимой широте понятия "экономическое воспитание". Более того, понятия «финансовый мир», примененный Минпросвящения, в учебниках по экономике не существует (просто поверьте или перепроверьте).

Лучше давайте возьмём задачку для 5 класса из Московской олимпиады по финграмотности (кому интересен ответ и другие задачки - по ссылке есть файл .pdf).

«Наступила зима, и снова Лисичка стала жить в ледяной избушке, а Зайка – в лубяной. Лисичка помнила урок, который получила в прошлый раз, когда хотела отнять хитростью домик Зайки, и решила больше так не поступать. Лисичка знала, что её сестра Полярная лисица, живущая на Северном полюсе, пользуется услугами страховой компании, поэтому она тоже решила застраховать свою избушку. Зайка поступил так же. Зайка приобрёл страховой полис, а Лисичке отказали в страховании».

Внимательно прочитайте приложение к задаче и ответьте на следующие вопросы:

1. Почему Лисичке отказали в страховании, а её сестре – нет?

2. Приведите два логически различных примера событий, от которых, по Вашему мнению, нельзя застраховаться.

3. Приведите пять различных опасностей, от которых теперь застрахован дом Зайки.

Оставив в стороне вопрос отсутствия предмета «Логика» в школе, обратимся к рекомендованной литературе по Олимпиаде. Это, например, книга для детей "Финансовая грамота" А. Горяева и В. Чумаченко, отрывок из учебника для школьников "Теория вероятностей и статистика», и главы 26 и 25 Налогового кодекса РФ.

Набор литературы вполне закономерен. Например, понимание сути страховой деятельности без теории вероятностей невозможно. Учебник «Финграмота» дает базовые представления о предмете, ограничивая круг финансовый знаний до разумного минимума. А Налоговый кодекс РФ - это вообще наше всё, почти как «Капитал» Маркса или «Богатство народов» Смита.

Но учить подобным образом - это как выдергивать отдельные строчки из книги Екклисиаста, а потом понять о чём была вся Библия. То есть вопрос опять простой и плоский - мы учим рисовать или готовим художника? Первое, доказано на практике, можно сделать за 15 минут. Для второго нужно комплексное обучение.

Например, SULARU совсем не поняло, почему факт таяния льда (ледяная избушка) не позволяет застраховать жилище - во всем мире есть куча ледяных застрахованных гостиниц, которые тают каждую весну. Ответ в задаче кажется ложным. А для страхового агента, который хочет получить деньги страхователя имущества, ответ и вовсе неприемлемый.

Также SULARU совсем не понимает, что такое лубяная избушка (сруб покрытый лубом или домик из коры?), и как страховщик проводил оценку рисков для такого строения? Если это постройка из коры, то зачем зайцу, который нагрызёт её за пару часов, страховать де-факто временное жилище от пожаров или наводнений.

Самый главный вопрос - на каком жизненном этапе пятиклассник поймёт, что его учили и экзаменовали по какому-то бессмысленному алгоритму? И поймёт ли он это вообще?

А что будет с малышами?

SULARU осмелится предположить из собственного опыта, что детишки познают понятие денег достаточно быстро. Из жизненных наблюдений также можно предположить, что малыши из семей бедных раньше понимают ту широкую картину, которая стоит за этим якобы несложным явлением, о котором в научном плане задумались не ранее века XVI.

Дальше ребёнок понимает неприятный дуализм денег - папа купит мороженое, если не купит пиво. Это первое базовое представление об экономической полезности. Но оно ещё не проецируется на собственный выбор - хочу и мороженное, и игрушку, и прокатиться на аттракционе. Но это предпосылка для формирования рационального поведения.

От рационального поведения, или выбора между тратами и сбережениями, начинается базовое экономическое мышление. Вот не возьмёмся судить в каком возрасте оно наступает. Но одним из признаков может служить момент, когда ребёнок начал копить на что-то ему нужное или обменялся игрушками с приятелем. Это означает, что он интуитивно осознал понятия выгоды и рисков.

Это размышление не о том, что детей в детском саду нельзя учить основам финансовой грамотности. Что-то они уже получают с самого раннего детства. Это размышление о том, что большинство педагогов и родителей не смогут вообще рассказать, чему они учат, так как они сами необучены и не владеют предметом "экономика". Они будут пользоваться рекомендациями Минпросвящения, где отобраны не принципы экономического мышления, а исключительно представление ЦБ РФ о том, каким должен быть идеальный клиент банка или страховой компании.

ЦБ хочет видеть человека, который вкладывает деньги в фондовый рынок или несёт деньги в негосударственный пенсионный фонд. Но ЦБ не поясняет, почему он должен сделать этот выбор. Почему аренда жилья может быть выгоднее или невыгоднее популярной ипотеки. Почему президент РФ в своём важнейшем послании говорит о деловом климате, о доступности образования в целом и о стране возможностей, а не о ставке по депозитам или о кредитно-денежной политике ЦБ РФ.

Также ЦБ не задумывается, как отучать граждан от модели потребительства, а учит финансовым терминам и умению читать кредитный договор. Он вручает Минпросвящения свои узкоотраслевые рекомендации и не задаётся вопросом, который на днях поставил декан экономического факультета МГУ Александр Аузан об образовании в целом:

«[Плохая] ситуация в образовании – человеческий капитал деградирует. Младшие российские школьники в международных рейтингах входят в топ-5, ученики средней школы находятся на 32-м месте, а студенты еще ниже. По спросу на таланты на рынке труда Россия и вовсе на 108–112-м месте. Вбрасывать деньги в эти сферы без реформы институтов – безумие», - считает Аузан, и SULARU согласно с ним.

Что на практике

Банк России вроде ориентируется на практику ОЭСР в области повышения финансовой грамотности (SULARU очень надеется, что это так). Считая подход ОЭСР также непозволительно узким, нельзя не отметить, что ядром финграмотности организации является «защита потребителей финансовых услуг», то есть не грамотность как таковая, а умение защититься с помощью своих знаний и соответствующей политики властей от неразумного финансового поведения (на последнее особый упор в рекомендациях ОЭСР).

Неразумное финансовое поведение возможно только тогда, когда ребенок начинает зарабатывать первые деньги. До этого разумность его трат определяется родителями (см. Законодательство РФ). Научить финансовой грамотности в узком представлении ЦБ можно за один-два года, так как никакой сверхпроблемы здесь нет и в помине.

Ну и введите с помощью Минпросвящения, если руки чешутся, перед возрастом поступления в техникум нормальный обязательный школьный курс (правда, качество преподавания будет спорным) и не лишайте детей детства. В конце концов, вечная реформа школьного образования - любимое российское развлечение.